در دنیای امروز، مدیریت صحیح منابع مالی برای افراد و کسب وکارها اهمیت زیادی دارد. یکی از روش های متداول برای نگهداری و افزایش سرمایه، استفاده از حساب های سپرده بانکی است. این حساب ها به عنوان یک ابزار مالی قابل اعتماد، نقش مهمی در حفظ ارزش پول و کسب سود ایفا می کنند.

سپرده های بانکی به دو دسته کلی سپرده کوتاه مدت و سپرده بلندمدت تقسیم می شوند. هرکدام از این حساب ها ویژگی ها، مزایا و محدودیت های خاص خود را دارند که در ادامه بررسی خواهیم کرد.

حساب سپرده کوتاه مدت

حساب سپرده کوتاه مدت نوعی حساب بانکی است که به مشتریان امکان می دهد سرمایه خود را در بانک نگه دارند و هم زمان از نرخ سود مشخصی بهره مند شوند، بدون اینکه دسترسی سریع به وجوه خود را از دست بدهند. این حساب ها معمولاً برای کسانی مناسب هستند که نیاز به نقدینگی دارند اما می خواهند از وجوه اضافی خود نیز درآمد کسب کنند.

ویژگی های حساب سپرده کوتاه مدت:

- امکان برداشت و واریز در هر زمان بدون محدودیت خاص

- نرخ سود پایین تر نسبت به حساب های سپرده بلندمدت

- دوره های زمانی متنوع (مثلاً یک ماهه، سه ماهه، شش ماهه)

- مناسب برای افرادی که نیاز به دسترسی سریع به وجوه خود دارند

- قابل استفاده برای کسب وکارهایی که نیاز به نقدینگی سریع دارند

مزایا:

- انعطاف پذیری بالا: قابلیت برداشت و واریز هر زمان بدون جریمه

- دسترسی آسان: عدم نیاز به بستن حساب برای برداشت سرمایه

- مناسب برای مدیریت نقدینگی: امکان استفاده به عنوان حساب روزانه برای کنترل جریان مالی

محدودیت ها:

- نرخ سود کمتر: نسبت به حساب های سپرده بلندمدت، سود کمتری ارائه می دهد

- تأثیرپذیری از تغییرات نرخ بهره: سود این حساب ها ممکن است بسته به سیاست های بانک تغییر کند.

۲. تعریف حساب سپرده بلندمدت

حساب سپرده بلندمدت نوعی حساب بانکی است که مشتری وجوه خود را برای یک دوره زمانی مشخص نزد بانک سپرده گذاری می کند و در مقابل نرخ سود بالاتری دریافت می کند. این حساب ها معمولاً برای سرمایه گذاری های با بازده مطمئن و بلندمدت طراحی شده اند و مناسب افرادی هستند که قصد دارند سرمایه خود را برای دوره های طولانی تر حفظ و افزایش دهند.

ویژگی های حساب سپرده بلندمدت:

- دوره های زمانی متنوع (معمولاً از یک سال تا پنج سال یا بیشتر)

- نرخ سود بالاتر نسبت به سپرده های کوتاه مدت

- محدودیت در برداشت زودهنگام که معمولاً شامل جریمه است

- تضمین نرخ سود ثابت در مدت مشخص

مزایا:

- سود بالاتر: نرخ بهره بیشتر نسبت به سپرده کوتاه مدت

- ثبات و اطمینان: سود قطعی و از پیش تعیین شده

- گزینه مناسب برای سرمایه گذاری های بلندمدت: امکان برنامه ریزی مالی با اطمینان بیشتر

محدودیت ها:

- کاهش نقدینگی: امکان برداشت وجه تنها در سررسید یا با جریمه

- عدم انعطاف پذیری: مناسب برای کسانی که نیازی به دسترسی سریع به وجوه خود ندارند.

- تأثیر تورم: ممکن است در شرایط تورمی، نرخ بهره کمتر از رشد نرخ تورم باشد.

۳. مقایسه حساب سپرده کوتاه مدت و بلندمدت

| ویژگی ها | سپرده کوتاه مدت | سپرده بلندمدت |

| نرخ سود | کمتر | بیشتر |

| دسترسی به وجوه | آسان و بدون محدودیت | محدود و شامل جریمه برداشت زودهنگام |

| مدت زمان سپرده گذاری | کوتاه (۱ تا ۱۲ ماه) | بلند (۱ تا ۵ سال یا بیشتر) |

| مناسب برای | نیازمندان به نقدینگی | سرمایه گذاران با دیدگاه بلندمدت |

| انعطاف پذیری | زیاد | کم |

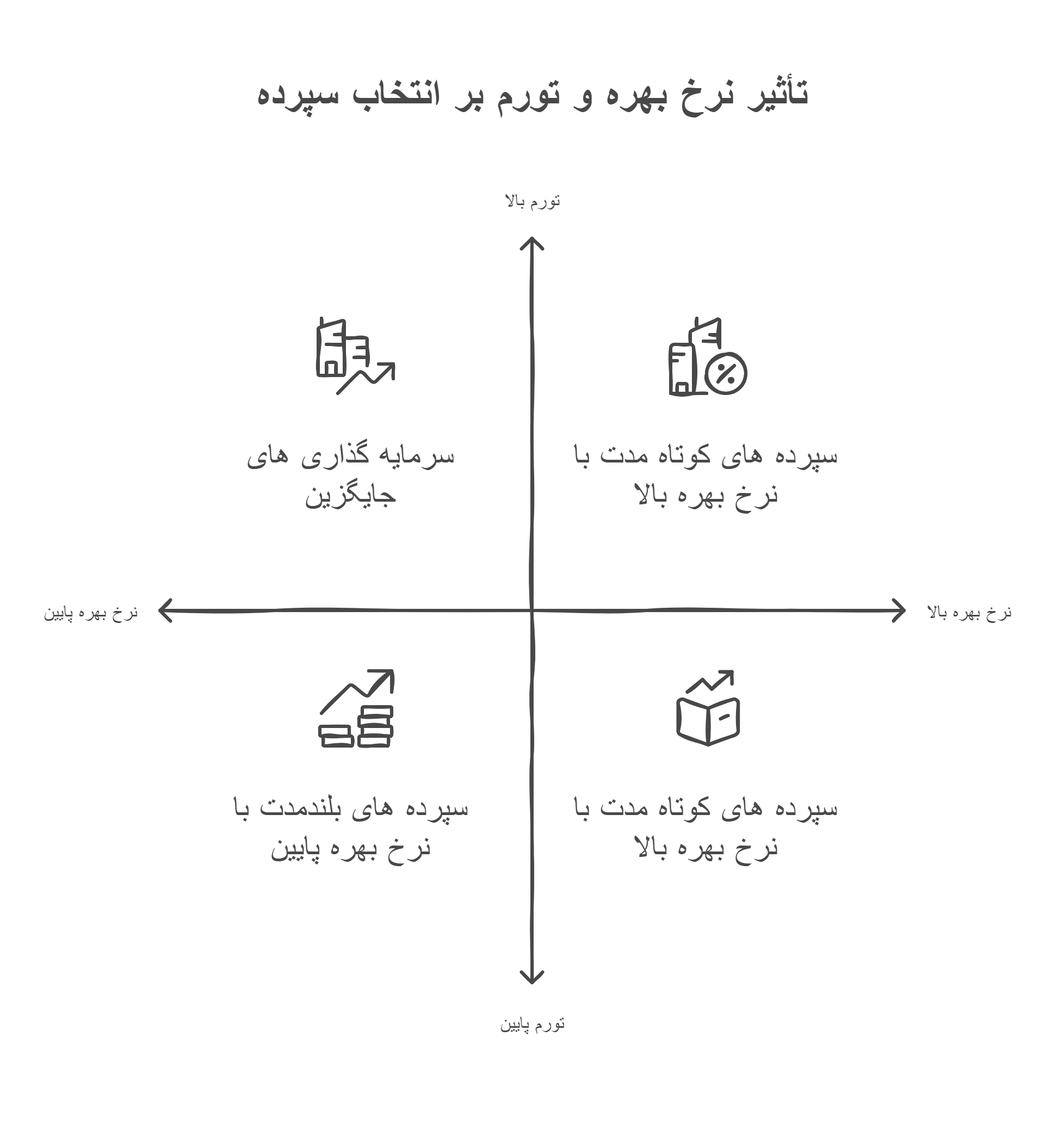

۴. تأثیر نرخ بهره و سیاست های بانکی بر سپرده ها

یکی از مهم ترین عواملی که بر انتخاب بین سپرده کوتاه مدت و بلندمدت تأثیر میگذارد، نرخ بهره بانکی است. در دوره هایی که نرخ بهره بانکی افزایش می یابد، سود سپرده های کوتاه مدت و بلندمدت نیز تغییر میکند. اگر بانک مرکزی سیاست های پولی انقباضی اجرا کند (یعنی نرخ بهره را افزایش دهد)، سپرده گذاران ممکن است بیشتر به سمت سپرده های کوتاه مدت گرایش پیدا کنند تا در آینده بتوانند از نرخ های بهره بالاتر بهره مند شوند.

در مقابل، زمانی که نرخ بهره کاهش یابد، سرمایه گذاری در سپرده های بلندمدت منطقی تر است زیرا نرخ بهره در این حساب ها معمولاً ثابت باقی می ماند.

۵. مقایسه تأثیر تورم بر سپرده ها

یکی از ریسک های حساب های سپرده، تورم است. اگر نرخ تورم از نرخ سود بانکی بیشتر باشد، ارزش واقعی پول شما کاهش می یابد. به همین دلیل، در شرایط تورمی، بسیاری از سرمایه گذاران به جای سپرده گذاری، گزینه های دیگری مانند سرمایه گذاری در بازارهای مالی یا املاک را انتخاب می کنند.

سپرده های کوتاه مدت انعطاف بیشتری برای تطبیق با تغییرات تورم دارند، درحالی که سپرده های بلندمدت ممکن است در برابر افزایش نرخ تورم آسیب پذیرتر باشند.

۶. مالیات بر سود سپرده ها

در برخی کشورها، سود حاصل از سپرده های بانکی ممکن است مشمول مالیات شود. میزان این مالیات بسته به قوانین هر کشور متفاوت است. به همین دلیل، سرمایه گذاران باید قبل از انتخاب نوع سپرده، شرایط مالیاتی مربوطه را بررسی کنند.

۷. استراتژی ترکیبی سپرده گذاری برای کاهش ریسک

برخی از افراد برای بهره مندی از مزایای هر دو نوع سپرده، از یک استراتژی ترکیبی استفاده می کنند. در این روش، بخشی از سرمایه در سپرده های کوتاه مدت و بخشی دیگر در سپرده های بلندمدت قرار می گیرد تا علاوه بر دریافت سود مناسب، امکان دسترسی سریع به بخشی از سرمایه نیز فراهم باشد.

جمع بندی

انتخاب بین سپرده کوتاه مدت و بلندمدت بستگی به نیازهای مالی، اهداف اقتصادی، نرخ تورم، سیاست های بانکی و میزان نقدینگی موردنیاز شما دارد. اگر به نقدینگی بالا نیاز دارید، سپرده کوتاه مدت گزینه مناسبی است، اما اگر به دنبال سود بیشتر و سرمایه گذاری مطمئن هستید، سپرده بلندمدت گزینه بهتری خواهد بود.

قبل از انتخاب هر نوع سپرده، مهم است که شرایط اقتصادی، میزان ریسک پذیری و اهداف مالی خود را بررسی کنید تا بهترین تصمیم را برای حفظ و رشد سرمایه خود بگیرید.