مدیریت بدهی ها یکی از مهم ترین مهارت های مالی است که هر فرد و کسب وکار باید به آن مسلط باشد. بدهی های بیش ازحد می توانند فشار مالی زیادی ایجاد کرده و مانعی برای رشد اقتصادی فردی و سازمانی باشند. اما با برنامه ریزی و اجرای استراتژی های مناسب، می توان بدهی ها را به درستی مدیریت و کاهش داد. در این مقاله به روش های اصولی برای مدیریت بدهی ها و کاهش تعهدات مالی پرداخته ایم.

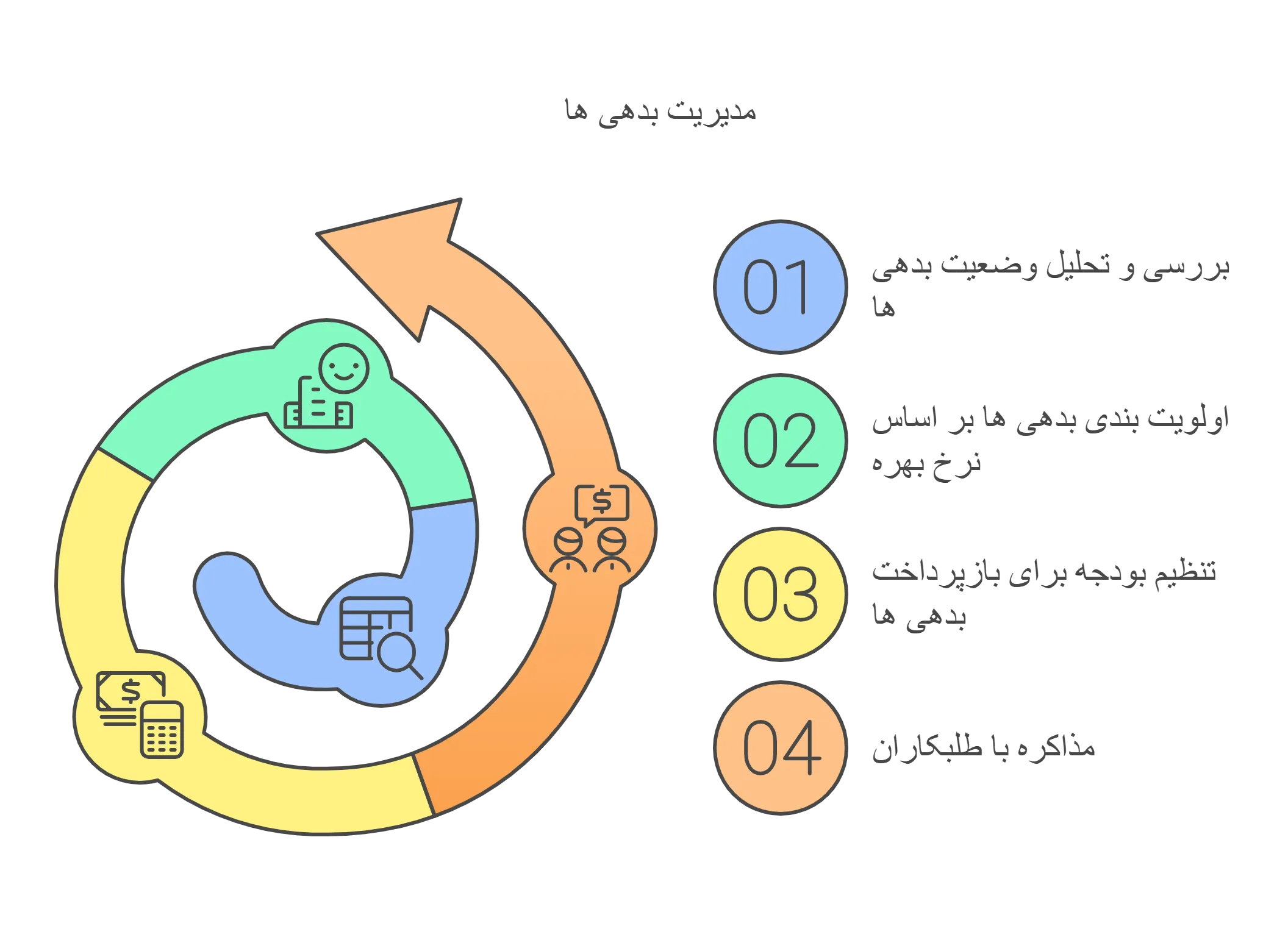

۱. بررسی و تحلیل وضعیت بدهی ها

اولین گام در مدیریت بدهی، بررسی دقیق وضعیت مالی و تعیین میزان بدهی ها است. فهرستی از تمام بدهی ها شامل وام ها، کارت های اعتباری، بدهی های شخصی و تعهدات مالی دیگر تهیه کنید. برای هر مورد، مبلغ بدهی، نرخ بهره، مهلت پرداخت و اقساط ماهانه را مشخص کنید. این اطلاعات به شما کمک می کند تا تصویر شفافی از وضعیت مالی خود داشته باشید و برای پرداخت بدهی ها برنامه ریزی کنید.

همچنین، تحلیل میزان درآمد ماهانه و هزینه های جاری بسیار مهم است. شناسایی جریان نقدینگی، کنترل مخارج غیرضروری و بهینه سازی هزینه های روزمره می تواند به کاهش فشار مالی کمک کند. به کارگیری ابزارهای مالی و نرم افزارهای حسابداری مانند QuickBooks یا ترازینه به مدیریت بهتر امور مالی کمک شایانی می کند.

۲. اولویت بندی بدهی ها بر اساس نرخ بهره

بدهی ها باید بر اساس میزان نرخ بهره و تأثیر آن ها بر وضعیت مالی، اولویت بندی شوند. معمولاً بدهی هایی که نرخ بهره بالاتری دارند، سریع تر افزایش می یابند و باید در اولویت پرداخت قرار گیرند. استراتژی هایی مانند روش گلوله برفی (Snowball Method) و روش بهمن (Avalanche Method) می توانند به شما کمک کنند تا بدهی های خود را سریع تر کاهش دهید:

- روش گلوله برفی: ابتدا بدهی های کوچک تر را پرداخت کنید تا انگیزه بیشتری برای ادامه مسیر داشته باشید.

- روش بهمن: ابتدا بدهی هایی با نرخ بهره بالاتر را تسویه کنید تا در بلندمدت سود کمتری پرداخت کنید.

در کنار این روش ها، ترکیب کردن بدهی های مختلف در یک وام با نرخ بهره پایین تر نیز می تواند گزینه ای مناسب برای کاهش فشار مالی باشد.

۳. تنظیم بودجه برای بازپرداخت بدهی ها

بدون داشتن بودجه بندی مناسب، کاهش بدهی ها دشوار خواهد بود. ابتدا هزینه های ضروری خود را مشخص کرده و هزینه های غیرضروری را کاهش دهید. سپس، بخشی از درآمد ماهانه خود را به بازپرداخت بدهی ها اختصاص دهید. برای تنظیم یک بودجه کارآمد:

- درصد مشخصی از درآمد خود را برای بدهی ها کنار بگذارید.

- هزینه های غیرضروری مانند خریدهای تفریحی را محدود کنید.

- از نرم افزارهای مدیریت مالی برای رصد بهتر وضعیت اقتصادی خود بهره ببرید.

۴. مذاکره با طلبکاران و تغییر شرایط بازپرداخت

در بسیاری از موارد، امکان مذاکره با وام دهندگان برای کاهش نرخ بهره یا تمدید مهلت پرداخت وجود دارد. بانک ها و مؤسسات مالی معمولاً گزینه هایی برای کاهش فشار مالی ارائه می دهند. اگر پرداخت های شما سنگین شده است، با وام دهنده تماس بگیرید و درباره تعدیل نرخ بهره، تمدید دوره بازپرداخت، یا امکان پرداخت اقساط کمتر مذاکره کنید.

همچنین، برخی بانک ها برنامه های بازپرداخت ویژه ای برای مشتریانی که در پرداخت بدهی های خود دچار مشکل شده اند ارائه می کنند که می تواند فشار مالی را کاهش دهد.

۵. ادغام بدهی ها برای کاهش نرخ بهره

اگر چندین وام یا کارت اعتباری با نرخ های بهره بالا دارید، ممکن است ادغام بدهی ها یک گزینه مناسب باشد. این روش شامل انتقال تمام بدهی ها به یک وام با نرخ بهره پایین تر است که باعث کاهش هزینه های بهره و ساده سازی پرداخت ها می شود. بسیاری از بانک ها و مؤسسات مالی این گزینه را ارائه می دهند.

ادغام بدهی ها علاوه بر کاهش هزینه های بهره، می تواند باعث شود که تنها یک پرداخت ماهانه انجام دهید، که کنترل امور مالی را ساده تر می کند.

۶. ایجاد عادت های مالی سالم برای جلوگیری از بدهی بیشتر

مدیریت بدهی تنها به کاهش تعهدات فعلی محدود نمی شود، بلکه باید از ایجاد بدهی های جدید نیز جلوگیری کرد. عادت های مالی سالم شامل:

- عدم استفاده از کارت های اعتباری برای خریدهای غیرضروری

- تشکیل صندوق اضطراری برای تأمین هزینه های پیش بینی نشده

- مقایسه قیمت ها و برنامه ریزی خریدها برای جلوگیری از هزینه های ناگهانی

- پس انداز ماهانه و تخصیص بخشی از درآمد به سرمایه گذاری های بلندمدت

۷. افزایش درآمد برای تسریع در بازپرداخت بدهی ها

گاهی اوقات کاهش بدهی بدون افزایش درآمد دشوار خواهد بود. می توان با روش های مختلفی درآمد اضافی ایجاد کرد، از جمله:

- یافتن فرصت های شغلی جانبی و پروژه های فریلنسری

- سرمایه گذاری در بازارهای مالی یا کسب وکارهای کوچک

- فروش دارایی های غیرضروری برای تأمین مالی بازپرداخت بدهی ها

- ارتقای مهارت ها و افزایش قابلیت های شغلی برای کسب درآمد بیشتر

۸. استفاده از مشاوره مالی برای برنامه ریزی بهتر

اگر بدهی های شما بیش از حد شده اند و مدیریت آن ها برای شما دشوار است، مشورت با مشاوران مالی می تواند راهگشا باشد. مشاوران مالی می توانند برنامه های بازپرداخت بهینه ارائه دهند و به شما در کاهش هزینه های مالی کمک کنند. همچنین، برنامه های آموزش مالی می توانند به شما در درک بهتر مدیریت پول و جلوگیری از بدهی های آینده کمک کنند.

مشاوران مالی حرفه ای، ابزارهایی برای بررسی وضعیت اقتصادی و ارائه راهکارهای سفارشی دارند که می تواند به شما در رسیدن به اهداف مالی کمک کند.

جمع بندی

مدیریت و کاهش بدهی ها نیازمند برنامه ریزی دقیق، اولویت بندی پرداخت ها و ایجاد عادت های مالی سالم است. با بررسی وضعیت مالی، تعیین استراتژی های مناسب و کنترل هزینه ها، می توان بدهی ها را کاهش داد و به ثبات مالی رسید. از ابزارهای مدیریت مالی، مشاوره مالی و افزایش درآمد برای تسریع در کاهش بدهی های خود استفاده کنید و با ایجاد عادت های مالی سالم، از ایجاد بدهی های جدید جلوگیری کنید.

با رعایت این نکات، می توانید کنترل بیشتری بر وضعیت مالی خود داشته باشید و مسیر موفقیت مالی را هموارتر کنید.