اطلاعات مالی هر سازمان از مهمترین مواردی است که باید به خوبی از آن محافظت و نگهداری کنیم. با استفاده از ثبت آنها در اسناد حسابداری این کار ممکن میباشد. شاید برایتان این سوال پیش بیاید که سند حسابداری چیست و کجا مورد استفاده قرار میگیرد؟ ما در اینجا قصد داریم تا شما را با مفهوم سند حسابداری، اهمیت و کابرد آن، انواع و نحوه ثبت یک سند حسابداری آشنا نماییم.

سند حسابداری چیست؟

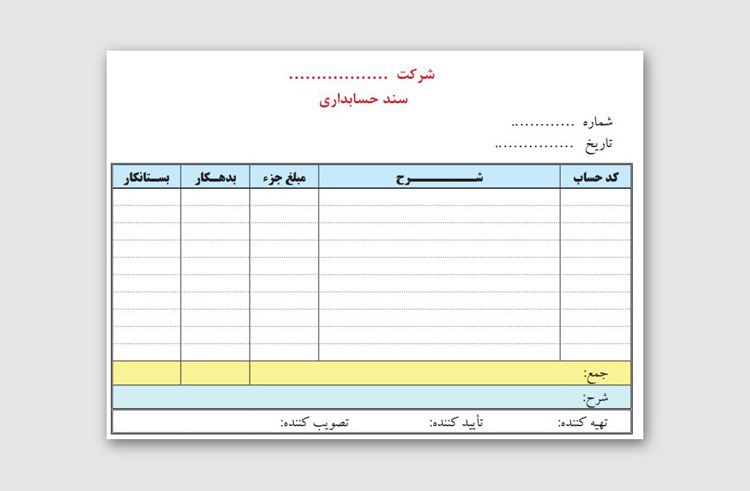

در حسابداری هر سازمان و شرکت با هر سیستمی لازم است که فرآیندهای مالی صورت گرفته ثبت گردند؛ کلیه رویدادهای مالی ثبت شده در برگههای مخصوص به این کار با نام سند حسابداری شناخته میشوند. یک سند حسابداری حتما باید شامل تاریخ ثبت سند، شماره سند و حسابهای مرتبط با سند بوده که در ادامه به بررسی کلیه موارد موجود در یک سند خواهیم پرداخت.

تاریخ:

مهمترین مورد ضروری برای یک سند در حسابداری، تاریخ ثبت سند و اطلاعات موجود در آن میباشد به طوری که در صورت نبود تاریخ، وجود یک سند حسابداری غیرممکن است. همچنین لازم است ثبت اسناد به ترتیب تاریخ صورت بگیرند.

شماره سند:

هر سند حسابداری دارای یک شماره بوده که جهت ثبت اسناد و حفظ توالی و ترتیب رویداد هر یک از آنها وجود این شماره ضروری میباشد. لازم به ذکر است که معمولا برای ثبت سند از دو شماره موقت و دائم استفاده میشود که شماره موقت را برای ثبت اولیه و شماره دائم را برای ثبت نهایی سند به کار میبریم.

حسابهای مرتبط:

هر رویداد مالی دست کم بین دو حساب رخ خواهد داد که همیشه یکی از آنها حساب مبدا یا بستانکار بوده که پولی را از دست میدهد و دیگری حساب مقصد یا بدهکار بوده که پول به دست میآورد. دقت داشته باشید که حسابها میتوانند بیش از دو مورد باشند.

آرتیکل سند:

در هر طرف برای هریک از حسابها اطلاعاتی ثبت میگردد که آرتیکل نامیده میشود. هر یک از آرتیکلها خود شامل کد، شرح آرتیکل و مبلغ میباشد. کد حساب، تشکیل شده از یک کد مشخص از خود حساب و کدهای تفصیلی از حساب به صورت اختیاری میباشند. شرح آرتیکل، دلیل بدهکار یا بستانکار بودن آن کد حساب را توضیح میدهد که در گزارشات آینده کاربرد خواهند داشت. مبلغ نیز در یکی از ستونهای بدهکار و بستانکار ثبت میگردد که عددی مثبت بوده و نمیتوان آرتیکلی را بدون مبلغ ثبت نبود.

جمع سند:

در پایان هریک از ستونهای بدهکار و بستانکار به طور جداگانه جمع و در زیر ستون نوشته میشوند؛ اگر جمع دو ستون برابر شوند گفته میشود سند حسابداری تراز است.

پیوست:

در آخرین قسمت سند حسابداری، برگههایی مانند حوالهها، پیوستها و از این قبیل به سند پیوست خواهد شد.

پیشنهاد ترازینه : تراز آزمایشی چیست و چه تفاوتی با ترازنامه دارد؟

چرا باید سند حسابداری تهیه کنیم؟

- مهمترین و اصلیترین فایده ثبت امور مالی در اسناد حسابداری، دسترسی سریع به دلیل طبقهبندی دقیق و منظم آنهاست.

- از آنجایی که کلیه معاملات و امور مالی یک شرکت در سند حسابداری ثبت میگردد بنابراین میتوان گفت این اسناد اساس تهیه صورتهای مالی سازمان میباشند.

- ثبت امور مالی به صورت سند موجب میگردد تا از خطای انسانی و اشتباهات در این زمینه کاسته شود.

- با ثبت کلیه اطلاعات خرید، فروش، دستمزد و حقوق و … میتوان گزارشات دقیق و جامعی از آنها در پایان هر دوره تهیه نمود.

انواع سند حسابداری کدامند؟

انواع اسناد حسابداری براساس ماهیت آنها به سند افتتاحیه، سند خودکار، سند سود و زیان، سند روزانه، سند عمومی، سند اختتامیه تقسیم میشوند که هریک به شرح زیر هستند:

سند افتتاحیه:

سند افتتاحیه در ابتدای سال مالی و شروع آن ثبت و مانده حسابهای دوره قبل در آن وارد میشود.

سند خودکار:

سند خودکار همانطور که از نامش پیداست به طور اتوماتیک و خودکار ثبت میگردد و اطلاعاتی مانند فروش یا دستمزدها در آن قرار داده میشود.

سند سود و زیان:

این سند جهت بستن حسابهای موقت و ثبت آنها میباشد که علاوه بر سود و زیان به سند بستن حسابها نیز معروف است.

سند روزانه:

در این سند رویدادها روزانه و سریع ثبت میگردند و ثبت آنها به صورت دستی صورت میگیرد.

سند عمومی:

این نوع از سند حسابداری توسط شخص کاربر ثبت شده که میتواند ماهیت سند را شخصا شناسایی و تعیین نماید.

سند اختتامیه:

این سند برعکس سند افتتحایه در پایان سال مالی جهت بستن حسابهای همان سال مالی اما به طور خودکار ثبت میگردد.

پیشنهاد ترازینه: کدینگ حسابداری چیست؟

ثبت سند حسابداری چه مراحلی دارد؟

در این قسمت مراحل ثبت یک سند حسابداری به صورت اتوماتیک یا غیراتوماتیک را با یکدیگر مرور خواهیم کرد. مراحل ثبت سند به شرح زیر است:

- تعیین رویداد مالی به همراه مستندات

در قدم اول لازم است تا وقوع رویداد مالی ثابت شده باشند و در صورت حضور مستندات آنها را ثبت نماییم.

- بررسی جزئیات رویداد

با استفاده از جزئیات رویداد مالی تعین میگردد که این رویدادها برای ثبت چه نوع سندی میباشند. منظور از نوع سند همان انواعی است که در قسمت قبل ذکر گردید.

- چاپ سند و رسمیت

سند حسابداری در هر نوعی که بوده ثبت و سپس چاپ گردیده و با پیوست دیگر اسناد به آن برای تایید به قسمت مربوطه ارسال میگردد.

- تایید نهایی سند

پس از تکمیل مراحل رسمیت یافتن سند، به همراه اسناد دیگر برای مراجع بالا ارسال میگردد. در صورت تایید و به امضای رسیدن سند توسط این مراجع، مقدار مبلغ سند تایید نهایی میگردد.

در این مطلب سعی کردیم در مورد ماهیت سند حسابداری توضیحاتی را ارائه دهیم. امیدواریم مطالب ذکر شده برای شما عزیزان مفید بوده باشد و از آن استفاده کافی را داشته باشید.